报告摘要:

截至2016年底,国内正常运营的平台仅有1625个,占行业累计在线平台的33%; 问题平台3201个,其中2016年1106个,同比下降15.4%。 2016年交易额接近2万亿元[注:不含招财宝及纯移动平台交易额],为19.544亿元。 累计交易额保守估计为3.36万亿元; 年末贷款余额(本金)83030亿元,同比增长95.4%。 年平均借款期限231天,投资利率9.93%; 活跃借款人和投资者数量分别约为572万和998万; 已实现银行直接存管或银行直连平台117个; P2P行业全年获得VC、PE等公司投资约193亿元,其中B轮及以上投资134亿元。

我们预计2017年交易额将达到4万亿元,贷款余额保守估计在1.5-2万亿元左右; 正常运营平台持续减少,平台转型加速; 随着行业日趋规范和成熟,2017年融资将以B轮及以上为主,或者如果P2P平台成功登陆资本市场,不排除传统金融机构通过直接开设平台的方式进入P2P领域、控股、开展资本或资产方合作。

1、2016年P2P网贷行业总体回顾

1、监管政策密集出台,P2P迎来“监管元年”

2015年《关于促进互联网金融健康发展的指导意见》和《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》发布后,拉开了网络贷款监管的序幕。 2016年互联网金融行业整顿步伐明显加快。对行业产生的主要影响包括开展互联网金融风险专项整治工作、发布《网络借贷信息中介机构业务活动管理暂行办法》 《办法》(以下简称《办法》),并成立中国互联网金融协会。 这些政策可能发生的重大事件主要有三层含义:一是通过限制注册、明确禁止事项等方式加强P2P行业准入管控; 二是完善P2P平台业务和运营规范,确立平台信息中介定位,强化合规运营。 三是明确监管各方职责,减少监管盲点。

2、风险事件大幅增加,正常运营平台仅剩1625个。

截至2016年底,P2P问题及改造平台3231个,占行业累计在线平台的67%; 其中,2016年新增问题平台1106个。据灵易研究院观察,2016年P2P风险事件呈现出两个明显特征:一是封闭平台占比依然较大,占比35.7%;二是封闭平台占比依然较大,占35.7%。 二是重大风险事件增多,如808信用、易手贷等,达投、国城金控等平台相继陷入困境。

3、升级多平台品牌,转型金融控股集团

随着监管持续收紧、资产短缺进一步加剧,一些业内知名平台纷纷“品牌升级”,转型为综合性金融控股集团。 具体体现在对小额贷款、基金代销、保险代销等牌照的追求,以及对智慧投资等新技术的追求。 据零一研究院数据中心不完全统计,行业内至少有7家平台宣布集团化转型。

4、行业资金成本下降,与机构资金对接成为趋势。

随着高风险平台大量退出,行业趋于理性,部分平台品牌化,P2P网贷行业整体资金成本呈现逐年下降趋势。 据灵异研究院数据中心统计,2016年P2P投资平均利率约为9.93%,同比下降0.9个百分点。 除了直接降低网络金融产品的收益率外,一些平台还开始对接机构资金来降低成本。

五、小额信贷、消费金融、车贷、农村金融是转型热点

在8月发布的《办法》中,贷款限额是最直接的硬约束、最具杀伤力的条款。 由于该条款的限制,网贷市场空间被极大压缩,大部分平台面临转型压力。 转型的可选路径之一是“改造小企业”,其中小额信用贷款、消费金融、汽车贷款和农村金融等领域是主要方向。 灵益研究院认为,小企业的全方位转型意味着产品设计、风控体系等方面的重新构建。 相对而言,现有的具有品牌效应和足够投资用户的平台具有更大的优势。 前台平台已经采取了相关行动。

6、风险投资规模约193亿元,B轮及以上占比70%

监管力度加大、重大风险事件频发、行业马太效应加剧是2016年P2P网贷行业的主旋律。从风险投资对P2P网贷的投资强度来看,P2P网贷行业的投资力度明显增强。 2016年网贷行业投融资事件有所减少,但投资规模与去年同期基本持平。 核心逻辑是,P2P网贷发展了近10年,经历了一波行业颠覆。 洗牌后,目前运营良好的平台所剩无几。 A轮及之前融资大幅减少,B轮及以上大规模融资有所增加。 据灵易研究院数据中心统计,2016年P2P网贷行业投融资事件92起,融资总额193亿元; 发生B轮及后续融资35起,相应融资金额134亿元,占行业总额的70%。

2、平台数量及分布

1.添加新平台

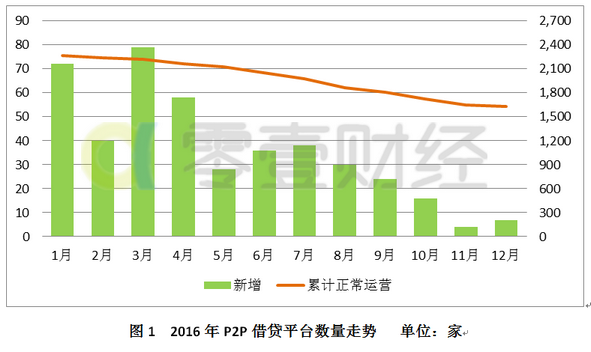

截至2016年12月31日,灵易研究院数据中心监测的P2P借贷平台总数为4856家(仅包括PC端业务平台,不含港台澳地区,下同),其中只有P2P借贷平台正常运营。 企业有1625家(占比33%)。

图1列出了2016年各月P2P平台增量数量和累计正常运营平台数量。总体来看,各月新增平台数量持续减少。 4月之后已不足40,11月至12月降至个位数。 。 新增网络平台数量下降,直接受到多地工商局对投资公司注册限制的影响,更深层次的原因是行业风险密集爆发下相关部门监管政策收紧。

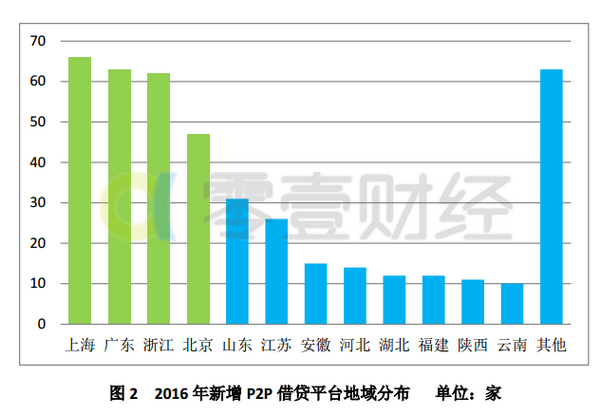

据零一研究院数据中心统计,2016年新增平台分布于全国28个省市,其中上海、广东、浙江、北京数量最多,分别为66个、63个、62个、47个。 ,合计占比55.1%。 除图2所示地区外,江西、湖南、河南、广西等16个省市也新增平台,数量不足10个。

2.问题平台

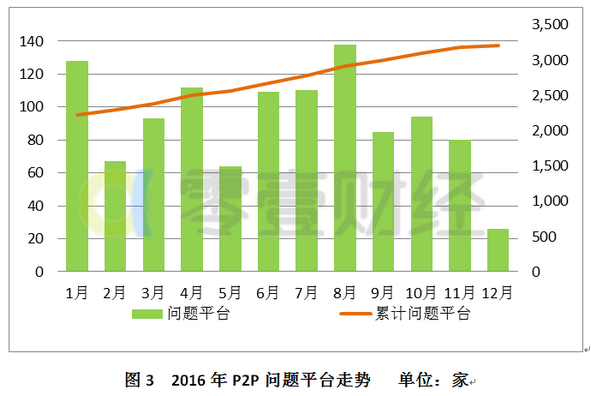

截至2016年12月31日,灵逸研究院数据中心统计,存在问题的平台(不含改造平台,下同)3201个,占平台总数的65.9%。 图3显示了2016年问题平台数量趋势。2016年问题平台数量为1106个,同比下降15.4%,月均问题平台数量为92个。

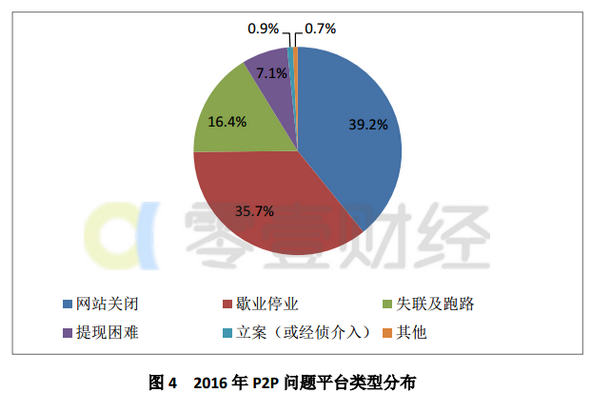

2016年问题平台中,网站无故关闭的平台有433个,占39.2%; 倒闭平台395家开元88ky注册送88,占比35.7%。 这一比例与去年基本持平(39.5%); 失联跑路和提款困难的平台有181家和79家,分别占比16.4%和7.1%; 其余如图4所示。

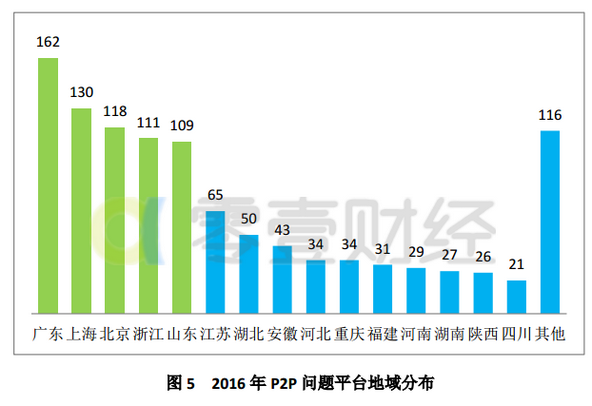

据零一研究院数据中心统计,2016年,问题平台分布在全国30个省市,其中5个省市超过100个,分别是广东、上海、北京、浙江、山东,如图5所示。此外,云南、广西、江西、贵州、辽宁等15个省市全年问题平台不足20个,主要是这些地区平台数量处于较低水平。

3. 转型平台

除停止运营外,部分P2P运营主体已将业务投入其他领域,如互联网众筹、电子商务等。本报告将其归为“转型”平台,不将其纳入问题平台范畴。 据灵异研究院数据中心统计,2016年共有23个转型平台,每月1-2个以上。

3、行业交易数据分析

1、行业总体规模

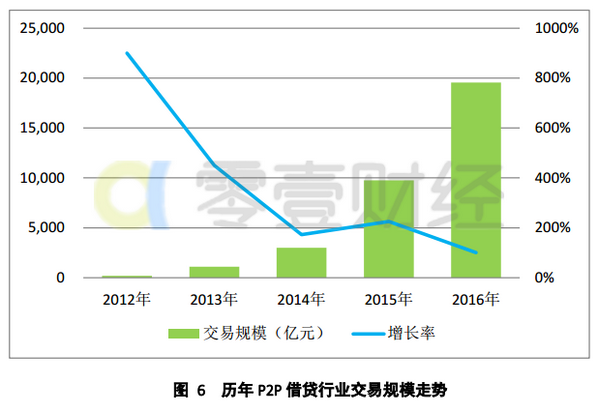

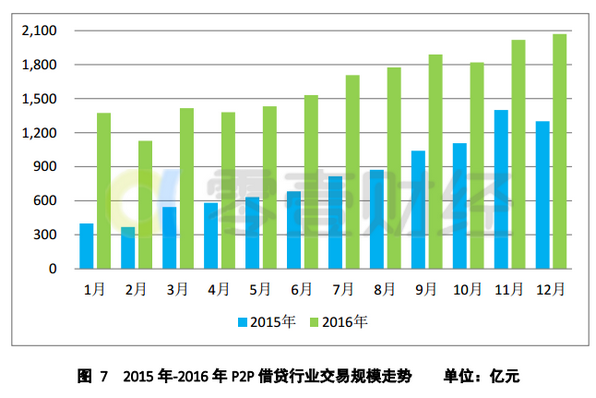

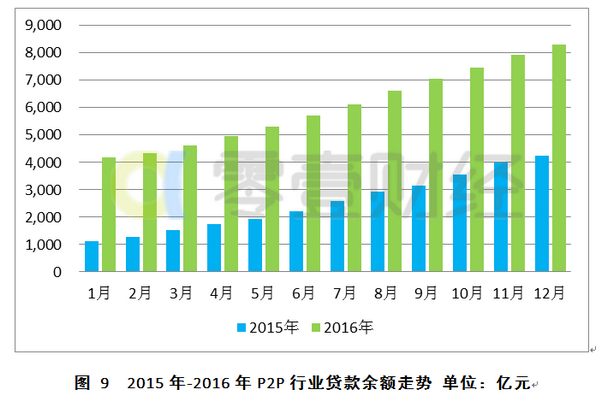

截至2016年底,全国P2P借贷行业累计交易额保守估计约为3.36万亿元,其中2016年交易额接近2万亿元,达到19544亿元,同比-同比增长100.4%; 2016年12月交易额约为20700亿元。 亿元,环比增长2.6%。 从图6和图7可以看出,P2P行业的年交易额仍在快速增长。 我们预计2017年交易额有望达到4万亿。

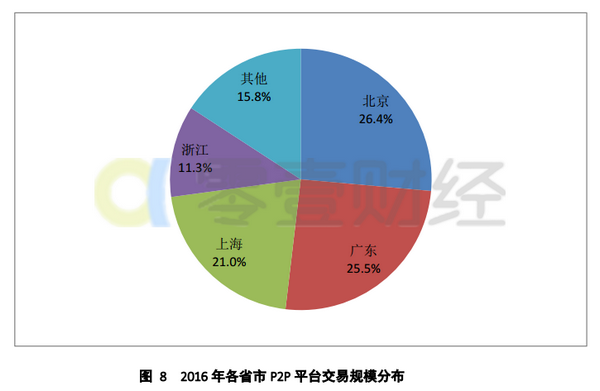

2016年,网贷交易额集中在北京、广东、上海和浙江,规模分别达到5162亿元、4975亿元、4100亿元和2216亿元,占全国总量的84%。

2、贷款余额

截至2016年12月31日,P2P行业贷款余额(指本金开玩棋牌官网,下同)达8303亿元,环比增长4.6%,同比增长95.2%; 未付利息总计798亿元,约合人民币798亿元。 本金的9.6%。 分地区看,北京2550亿元,占比约30.7%,上海、广东1990亿元、1642亿元,占比24.0%、19.8%。

3、贷款期限

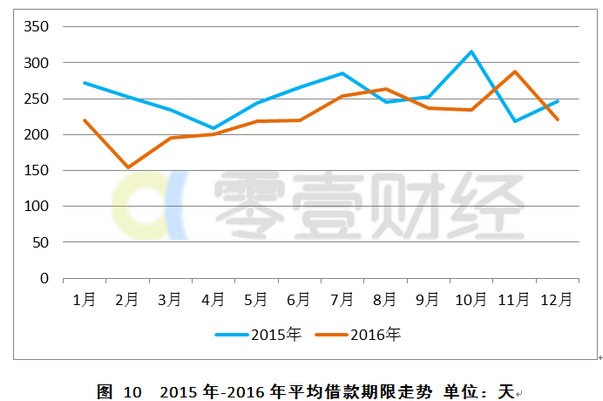

2015年至2016年,P2P网贷月均贷款期限基本在200至300天之间波动。 上半年的时间较短,下半年的时间较长。 2016年平均借款期限为231天,而2015年为256天,2014年为261天。

2016年12月,P2P网贷行业平均贷款期限为221天。 北京、上海和广东的平均贷款期限分别为576天、171天和195天。 除北京较上月延长44天外,上海、广东均大幅缩短89天。 天和185天。

灵易研究院数据中心统计的400家样本平台中,约47%的平台贷款期限较上月缩短,其中包括红岭创投、团贷网、PPmoney、聚宝汇、宜人贷、点融网等平台。大量的项目。

4.平均利率

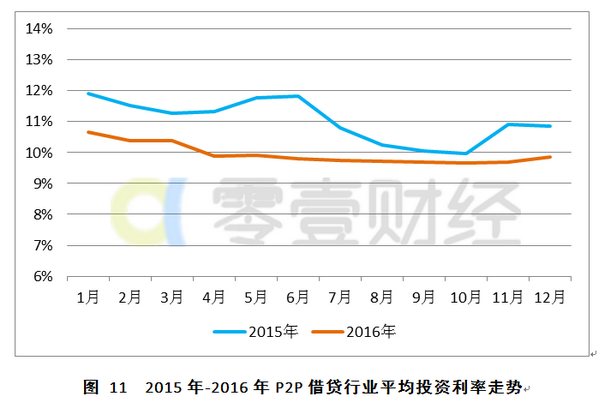

2014年至2016年,P2P网贷平均投资利率分别为14.96%、10.83%和9.93%。 该指标呈现逐年下降趋势。 图11列出了2015年至2016年各月利率变化情况。2016年各月投资利率同比下降约1-2个百分点。 以自然年为统计周期,投资利率呈逐月下降趋势,且第一季度受季节因素影响,某一季度利率明显高于其他季度。

2016年12月,最新P2P投资利率为9.86%,环比上升0.16个百分点。 贷款余额排名前三位的省市中,北京、上海、广东的平均投资利率分别为10.73%、10.90%和10.02%。 前两者较上月分别上升1.41和1.75个百分点,广东则下降0.39个百分点。 截至2016年底,除天津、重庆、江西等少数地区外,全国70%以上省市的P2P投资平均利率已低于12%。

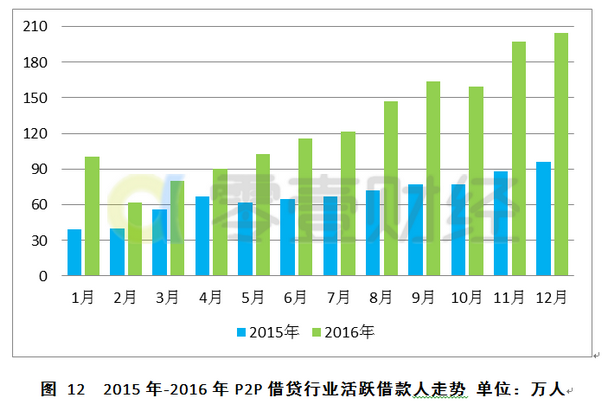

5、借款人数量

2016年,我国P2P行业活跃借款人数量(不区分个人和机构)预计在572万左右,同比增长104%。 2016年各月借款人数量同比均呈现正增长,平均增速在90%左右,环比增速明显快于2015年。 2016年为34.16万元,与2015年(34.8万元)基本持平。

2016年12月,借款人数量约204.7万户,环比增长3.7%,同比增长113.1%; 人均借款金额10.11万元,环比减少1100元。

六、投资者数量

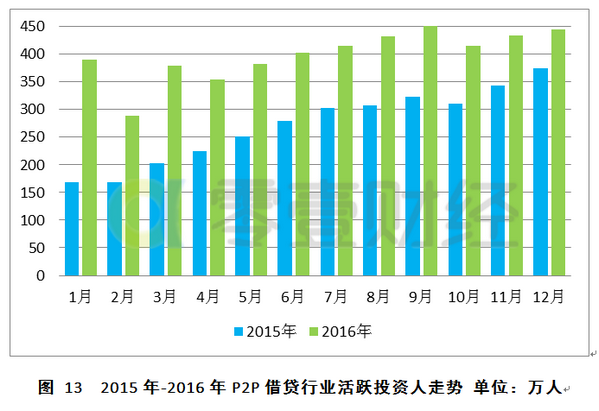

2016年P2P行业活跃投资者数量预计约为998万,较2015年(720万)增长38.6%; 人均投资额19.6万元,同比增长45%。 近两年投资者数量趋势如图13所示。与2015年相比,2016年投资者数量月度增长并不明显,主要是因为随着行业的成熟,获客对投资者的边际效应P2P平台出现。

2016年12月活跃投资者数量约为445万,环比增长2.5%,同比增长19.0%; 人均投资额4.65万元,与11月份(4.15万元)基本持平。

4、资金存管

8月24日发布的《办法》规定,网贷信息中介机构应当进行银行资金托管,将平台自有资金与出借人和借款人资金隔离。 这一规定加速了基金托管在行业的落地。 此外,11月曝光的网贷备案指引再次明确了银行托管的必要性。

据零一研究院数据中心不完全统计,截至2016年底,与银行签订银行存管合同的平台有227家,其中142家存管系统正式上线。 共有117个平台开通了直接存管或银行直连系统,其中华兴银行、江西银行、恒丰银行和徽商银行的平台最多,分别为26个、20个、16个和10个。

五、信息披露

《办法》规定,网络借贷平台应当在其官方网站设立业务活动管理信息披露栏,定期以公告的形式向社会披露年度报告、法律法规等信息。 10月底,中国互联网金融协会也正式发布相关披露标准,界定并规范了96项披露指标。

零一研究院数据中心基于400个样本平台的统计显示,截至2016年底,约有70%的平台披露了交易金额,且多以累计交易金额的形式披露; 25%的平台披露了待还金额。 本金或本金和利息; 约15%的平台披露风险准备金(部分平台将原风险准备金更名为“质保服务专项资金”、“质量保障基金”、“运营公积金”等); 逾期和坏账信息透明的平台分别有10%和6%。

从平台进行信息披露的方式来看,绝大多数在平台首页开放数据版块/栏目。 严格按照《办法》规定的“信息公开”栏目较少。 大部分都是比较知名的平台,总数不超过50家。

综合来看,目前网贷行业的信息披露主要依靠监管引导和部分平台的自发效应。 公开内容稀疏、实时性低。 随着互联网专项整治活动进入最后阶段,信息披露标准逐渐深入人心,2017年可能会有改善。

六、投融资分析

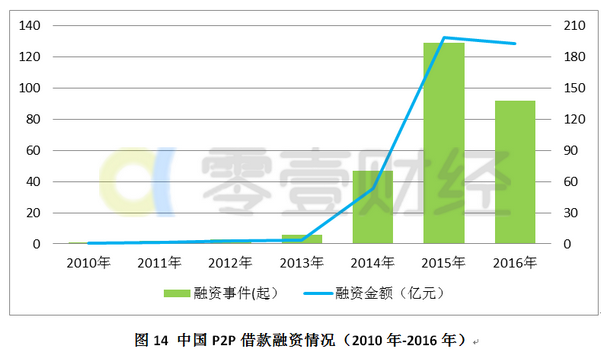

据零一研究院数据中心不完全统计,截至2016年底,国内P2P借贷行业共发生融资事件280起,共获得融资207家,融资金额合计约453亿元。 图14列出了各年网贷行业融资情况。 2015年之前,P2P行业融资事件较少,多为天使轮和A轮投资。 2015年,风险投资增多,当年融资案例和融资金额分别达到129起和199亿元; 2016年融资案例92起,同比减少37起,融资金额193亿元,与上年基本持平。

与往年不同,2016年P2P行业投融资形势呈现出两个新特点:一是高轮、大规模融资明显增多,一些知名平台甚至启动了海外上市计划。 灵易研究院数据显示,B轮及后续轮融资共计35笔,约占相应融资金额(134亿元)的70%,其中21家平台获得亿元以上融资,总计130亿元; 二是同行间资本活动增多,一些知名平台投资P2P或类似P2P平台。 我们认为,2016年P2P借贷行业投融资“新气象”主要是由于P2P行业进入分化中期,平台盈利能力逐渐显现,风险资本押注减少; 市场份额较高的平台出于对整体业务布局的考虑,开始通过收购、参股等方式拓展资产端或资本端渠道。

七、总结与趋势

2016年,P2P网贷行业外部环境发生巨大变化,监管措施频频出台,主要包括开展互联网金融风险专项整治活动、《办法》的发布以及中国互联网金融协会的成立等。 。 政策环境收紧导致正常运营平台数量加速下降,现有平台合规压力加大。 他们面临的挑战主要包括贷款余额过高、银行存管对接困难、信息披露质量低等。

另一方面,行业内部分化正在加速,马太效应明显。 前100名平台交易规模约1.5万亿,占比约77%; 一些知名平台已经开始集团布局,或引入新的合规资产,或开发资本端产品或引入新技术。

我们认为P2P网贷行业交易量和贷款余额的稳定增长趋势将持续。 预计2017年交易额将达到4万亿元,贷款余额保守估计在1.5-2万亿元左右; 行业洗牌已进入中后期。 平台数量将减少至1000个以下。 在配额令的要求下,大部分平台都在寻求转型,主要方向是转型小额业务或者去P2P。 同时开元棋脾下载,随着行业日趋规范和成熟,融资活动将呈现B轮及以上形式。 主要关注的是轮次,或者说如果P2P平台成功登陆资本市场,不排除传统金融机构可以通过直接开平台、控股等方式进入P2P领域。