近日,不少网友向长安客反映,有泰康销售人员来他们公司宣传,说他们有一份不可思议的医疗保险,社保和非社保均可报销,而且保证续保到99岁。保费也很便宜,唯一的要求就是必须先买他们的年金保险才可以买这个医疗保险。

年金保险1万元起。

我想说,你强买强卖的样子真的很丑陋。 已经9012年了。 醒来。

我们先来说说搭售。 保险公司的这种坏习惯由来已久。

大约十年前,长安客户进入这个行业时,得知一位同行有一张非常好的儿童医保卡,于是他拨打了保险公司的客服电话,要求推荐一个代理人购买三张卡。

预约见面后,代理人可能会看到我穿着西装打着领带,并问我做什么。 我说我现在在XX保险公司,需要买几张卡。

对方顿时脸色一变开元棋盘app官方,冷冷道:“你太不道德了,怎么可以单独卖卡牌?” 再说了,你们还是在同一个行业。

于是他走开了。 我惊呆了。

我不明白为什么我的同行不能从你们公司购买卡? 而且你是直接告诉我的,而不是单独卖的。 你为什么让我来了,却告诉我你一个人不卖?

已经9012了,泰康,你这样强行进行销售匹配。 您是否因为客户不知道该怎么做而欺负他们? 你是想强行征收一波智商税吗?

我们来看看一些泰康推销员吹嘘的年金保险和医疗保险。

◆◆

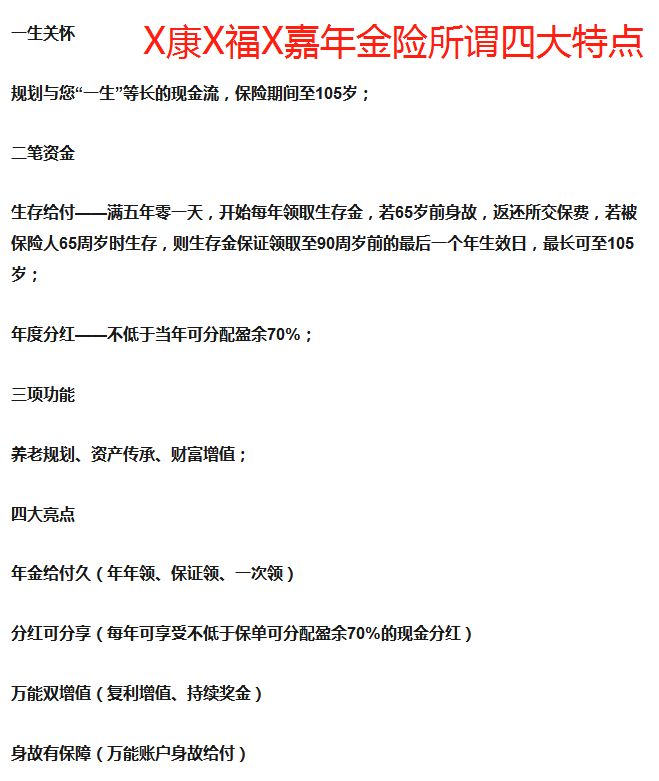

【泰康幸福世嘉年金保险分析】

◆◆

看着传单,确实很诱人。

看着这四大特点开玩棋牌官网,我也有四大疑问。

1. 是否所有客户都需要在短期内支付费用,然后在一生中使用短期资金来接收长期资金?

显然,不。

2. 如果退出此计划,需要花费多少费用?

大部分溢价都是沉没成本。 如果在还款期间取款,损失会特别大。

3、虽然有股息,但回报率是多少?

可以知道,除投连险外,大部分保险的收益率普遍不高于4.025%。 原因是银保监会目前批准的普通年金保险预定利率上限为4.025%。

4.万能账户统计收入。 这是否会误导销售?

年金保险的收益只能计算一次,但目前保险公司在保险中加入了万能账户,然后告诉客户万能账户的年收益可以达到5-6%。

更何况万能账户的保证利率一般为2.5%-3%,并不能保证高回报。

这样计算收入的逻辑是有问题的。

这就像你把钱存入银行一样。 银行工作人员告诉你,如果你在我们这里存1万元,你得到的利率是一年150元。 然后你用150元买彩票,中了500万。 你觉得利润高吗?

这样说话,那不是流氓吗?

在比较年金保险时,重点是回报率。

以32岁女性为例,我们来看看X康年金保险的回报率。

使用【金考易金融计算器】轻松计算。

从第一年开始开元游戏大厅app,连续5年缴纳3万元。

体现在第一行和第二行。

第六年起终身返还4350元。

体现在第三行。

计算结果如图所示。

32岁就拿一辈子2.11%的回报率值得吗?

有朋友说,你还没有计算你的分红吗?

好吧,假设我们已经105岁了,从来没有收到过任何股息,并且所有万能账户的利率都是以股息为基础的中档利率,那么我们就得到最终的收益率。

内部收益率,2.90%!

这样的回报率,你还是要继续前进。 考虑到你一生都要收集,你只得到2.90%。

是高还是低? 把比比拉出来。

看看鑫泰如意祥养老保险的回报率。

请索取【金考易金融计算器】。

32岁时,他每年缴纳3万元,连续5年。 他60岁开始领取,每年领取17436元。 最终收益率为3.66%。

鑫泰如意年金保险是一款无红利、万能账户的简易养老年金保险。 泰康幸福世嘉年金保险既有分红,又有万能账户的中档收益。

◆◆

【保续保所谓健康专属C医疗保险】

◆◆

再看看捆绑的医疗保险,据说是保证续保,这在同行中是绝无仅有的。

真的可以保证续订吗?

中国银保监会《健康保险管理办法》规定如下。

第三条

健康保险按照保险期限分为长期健康保险和短期健康保险。

长期健康保险是指保险期限在一年以上或者保险期限不超过一年但附有保证续保条款的健康保险。

短期健康保险是指保险期限在一年及以下且无保证续保条款的健康保险。

保证续保条款是指在上一个保险期限届满后,投保人申请续保的,保险公司必须按照约定的费率和原条款继续承保保险的合同约定。

第二十条 含有续保保证条款的健康保险产品应当明确续保保证条款的生效时间。

含有保证续保条款的健康保险产品不得约定保险公司在续保时有权调整保险责任范围和免责范围。

健康专属条款 C 中关于续保的规定有哪些?

4.2 保险费率调整

当您为被保险人续订保险合同时,我们有权根据本合同费率计算依据与实际情况的偏差程度决定是否调整保险费率。 保险费率的调整适用于本保险的全体参保人或同一保险年龄、同一保险地区等特定群体的参保人。

我们调整保险费率后,您为被保险人续保保险合同时,必须自保险费率调整后第一次新续保合同生效之日起,按照新的保险费率缴纳保险费。 保险费率调整您之前缴纳的保险费不受影响。

如果您选择自动申请续保,如果我们调整保险费率,我们会以书面形式或双方同意的其他形式通知您。 如果您不接受保险费率调整,不再继续投保本合同,必须在本合同中通知您。 如果您在合同到期日之前书面通知我们,本合同将于合同到期日24:00终止。

长安克:你看到了吗? 条款明确规定泰康保留调整费率的权利。 这是销售人员所说的保证续订吗?

不存在的。

这是假的保证续保医疗保险。

泰康健康独家C条款4.3,其中。

4.3 保险续保

(1) 前两次续展(见8.47)

如果您选择自动申请续保,在每个保险期限届满前,如果我们没有收到您停止继续承保本合同的书面申请,经我们审核同意后,本合同即终止,并按照下列规定收取保险费:续订时的相应费率。 将继续有效。 前两次续保按上述规定办理。

如果经审查,我们不同意您继续投保本合同的决定,我们将书面通知您,本合同将于期满日 24:00 终止。

保险事故发生后,如果您或被保险人未按照本合同要求及时通知我们,导致我们在不知情的情况下承保续保合同,我们有权对续保合同进行重新审查,并根据根据审核结果决定是否变更续保条件或终止续保合同。

如果您终止保险后再次申请本合同,则视为再保险。 再保险后,我们将按照上述“前两次续保”中约定的续保规则办理前两次续保的保险。

(2) 第三次及以后续展

如果您选择自动申请续保,并通过了我们的前两次续保审核,我们不会因后续续保期间被保险人的健康状况发生变化而终止其续保。 在每个保险期限届满前,如果我们没有收到您停止继续承保本合同的书面申请,我们将按照第二次续保时约定的承保条件为您继续续保本合同,续保时将按相应费率收取保险费。 本合同在付款后继续有效。 第三次及以后续展按上述规则执行。

我们接受继续申请本合同的被保险人的最高年龄不超过99岁。

加粗字样明确表明X康完全保留重新审查被保险人是否可以投保的权利。

这是保证续订吗? 废话。

我们知道泰康健康尊享C不能单独购买。 您需要购买年金保险才有资格购买。

不过这个产品的第一年和第二年的续约其实是需要审核的。 这在合同条款中有明确规定。

保护怎么样?

众安优胜2019版与泰康健康优胜C对比如下。

优点用红色字体标注。

可见,在质子、重离子领域,众安健康生活2019有保障,但泰康健康生活C没有质子、重离子保障。

同时,从承保金额来看,众安保费e健康2019远高于泰康健康保费C。

更重要的是,众安专属e生可以单独购买,而健康专属C款则必须附年金购买。

我们来看看溢价比较。

对比社保费率,众安保费E健康2019低于泰康健康保费C,对客户更有利,性价比更高。

社会保险费率没有可比性。 除60岁年龄段外,众安专属E学生2019低于泰康健康专属C,对客户更有利,性价比更高。